时间:2021-01-19

作者:广东连越律师事务所

连越政企法律顾问法律事务部

提供法律顾问服务是连越的核心业务之一,连越律师凭借深厚的理论功底、丰富的实务经验,通过参与顾问方日常的经营决策、经营管理,采用事前防范为主、事中控制、事后补救为辅的方式,最大限度地降低顾问方的经营风险和法律风险。

连越律师事务所拥有一支由熟知公司法、劳动法、公司治理结构、各行业情况及相关法律业务的资深律师组成的法律顾问团队,为国内外著名企业、大中型国有企业、民营企业及政府部门等众多客户提供法律顾问服务。连越律师始终以客户需求为核心,用前瞻性的视野为政府、企业提供超前的法律风险防范和积极主动的法律咨询,熟练处理各种法律问题,持续专注于提供个性化、全方位、高层次的法律服务。

01

异常凭证(失控发票)的类型

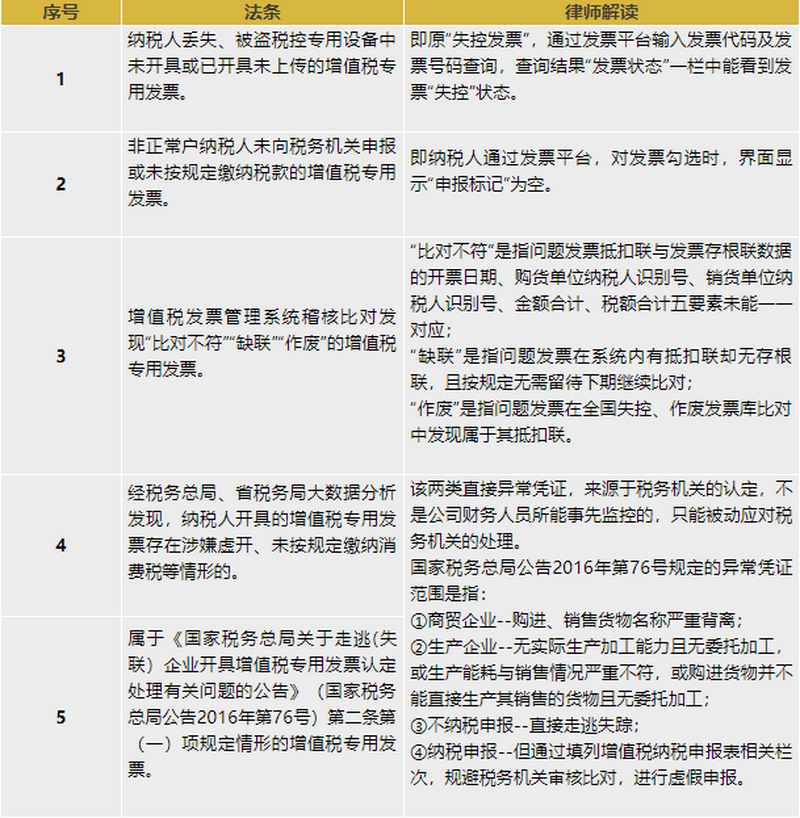

(一)直接异常凭证

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第一条:

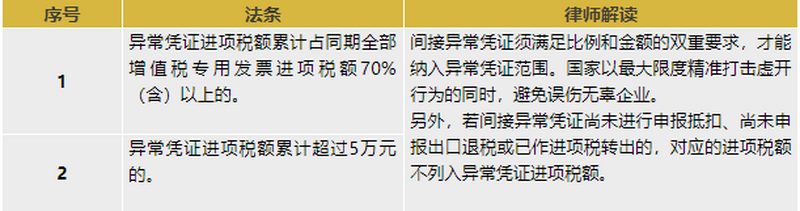

(二)间接异常凭证

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第二条:

企业如何预防、应对异常凭证(失控发票)涉税风险

(一)预防为主,严防“猪队友”

在交易洽谈初期,建议企业充分利用国家企业信用信息公示系统,企查查、天眼查、启信宝等APP,查验上游企业、企业实际控制人的信用、失信、处罚、裁判信息。

(二)从源头把控,强化内控

针对发票风险高发行业,如大宗商品交易行业、建筑行业、商贸企业,建议企业内部建立健全增值税专用发票风险防范机制,通过制度规范、约束业务人员的行为。业务接洽初期,企业可要求业务人员多方面调查了解交易方的税务信用,从源头把控,避免相关项目人员为了项目落地,增收业绩而造成的涉税风险。

(三)加强内部人员学习

1、建议企业财会人员收藏各地增值税发票查验平台网址,学习操作增值税发票管理系统2.0,避免误操作导致凭证失效,无法正常抵扣的情况。

2、财会人员运用增值税发票管理系统2.0勾选发票时,及时查看上游企业信息和发票状态信息,若发现异常,及时与上游企业沟通,要求其重开、换开。若上游企业拒绝配合,及时与主管税务机关联系,反映情况。

(四)遇到异常凭证涉税风险,沉着冷静,积极应对

结合上文,以及《中华人民共和国税收征收管理法(2015修正)》第三十二条的规定,异常凭证被税务机关调查的企业首要风险是进项税额转出,缴纳增值税,加征滞纳金。后续根据税务机关的调查情况,企业可能“升级”被认定为接收虚开发票,甚至可能被定性为主观恶意虚开发票,进而须承担刑事责任。

- 通常而言,税务机关的审查关键要点为企业是否存在真实的业务交易

1、启动应急预案

一旦被税务机关认定企业取得异常凭证,企业须立刻制定或启动发票风险应急预案,建议委托税务律师及相关专业人士针对企业业务类型定制发票、业务审查方案,调动财务部门和业务部门共同参与,协助专业人士积极应对。

2、启动企业内部业务自查

企业要求财务人员自查并提供货物流、资金流、发票流三流一致的材料,询问财务人员有无支付或收取开票费,检查是否存在资金回流的情况;要求业务人员交待业务的来源和项目进度,查核是否存在业务人员明知上游企业虚开本次发票的情形,核查业务的真实性。

3、尽快联系上下游客户

公司须尽快联系发票发生问题的交易方,判断该企业是否有走逃失联的情况,并向对方了解发票被列为异常凭证的来龙去脉。若公司缺失三流一致的材料,为了填补证据链,证明业务真实性,须要求对方补充相关资料,如出库单、运输凭证等材料。

4、积极配合税务机关调查

异常凭证的调查核实部门一般为主管税务机关,建议公司委托税务律师及相关专业人士连同财务人员积极与税务机关沟通,配合税务机关的调查,并提交上述三流一致的材料,防止涉税风险升级。

本文作者 :

关家林律师

关家林,税收学专业,经济学学士,连越律师事务所律师。专业领域涉及企业税务、融资租赁、民商事诉讼等,专注于税务研究。

提供法律顾问服务是连越的核心业务之一,连越律师凭借深厚的理论功底、丰富的实务经验,通过参与顾问方日常的经营决策、经营管理,采用事前防范为主、事中控制、事后补救为辅的方式,最大限度地降低顾问方的经营风险和法律风险。

连越律师事务所拥有一支由熟知公司法、劳动法、公司治理结构、各行业情况及相关法律业务的资深律师组成的法律顾问团队,为国内外著名企业、大中型国有企业、民营企业及政府部门等众多客户提供法律顾问服务。连越律师始终以客户需求为核心,用前瞻性的视野为政府、企业提供超前的法律风险防范和积极主动的法律咨询,熟练处理各种法律问题,持续专注于提供个性化、全方位、高层次的法律服务。

针对政府、企业与项目的特殊情况,法律顾问团队定期为政府、企业做好法律风险排查,针对政府、企业的实际情况为其量身定制“体检”计划,法律顾问团队还可以安排常驻工作律师以及定期值班工作律师为客户提供法律服务。充分熟悉政府、企业法制业务运作的特点与规律,深谙政府、企业所需,为其快速成长和稳定发展保驾护航。

-

01

异常凭证(失控发票)的类型

(一)直接异常凭证

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第一条:

(二)间接异常凭证

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第二条:

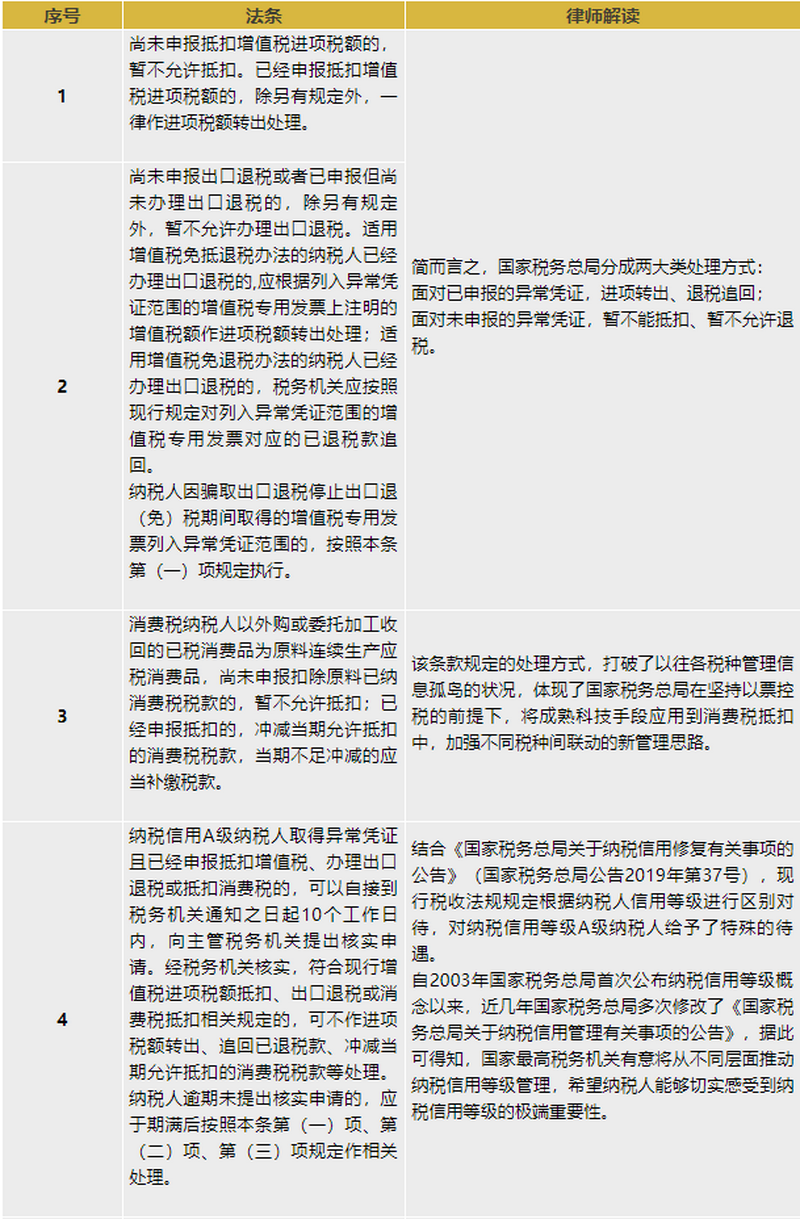

法定处理方式

企业如何预防、应对异常凭证(失控发票)涉税风险

(一)预防为主,严防“猪队友”

在交易洽谈初期,建议企业充分利用国家企业信用信息公示系统,企查查、天眼查、启信宝等APP,查验上游企业、企业实际控制人的信用、失信、处罚、裁判信息。

(二)从源头把控,强化内控

针对发票风险高发行业,如大宗商品交易行业、建筑行业、商贸企业,建议企业内部建立健全增值税专用发票风险防范机制,通过制度规范、约束业务人员的行为。业务接洽初期,企业可要求业务人员多方面调查了解交易方的税务信用,从源头把控,避免相关项目人员为了项目落地,增收业绩而造成的涉税风险。

(三)加强内部人员学习

1、建议企业财会人员收藏各地增值税发票查验平台网址,学习操作增值税发票管理系统2.0,避免误操作导致凭证失效,无法正常抵扣的情况。

2、财会人员运用增值税发票管理系统2.0勾选发票时,及时查看上游企业信息和发票状态信息,若发现异常,及时与上游企业沟通,要求其重开、换开。若上游企业拒绝配合,及时与主管税务机关联系,反映情况。

(四)遇到异常凭证涉税风险,沉着冷静,积极应对

结合上文,以及《中华人民共和国税收征收管理法(2015修正)》第三十二条的规定,异常凭证被税务机关调查的企业首要风险是进项税额转出,缴纳增值税,加征滞纳金。后续根据税务机关的调查情况,企业可能“升级”被认定为接收虚开发票,甚至可能被定性为主观恶意虚开发票,进而须承担刑事责任。

- 通常而言,税务机关的审查关键要点为企业是否存在真实的业务交易

1、启动应急预案

一旦被税务机关认定企业取得异常凭证,企业须立刻制定或启动发票风险应急预案,建议委托税务律师及相关专业人士针对企业业务类型定制发票、业务审查方案,调动财务部门和业务部门共同参与,协助专业人士积极应对。

2、启动企业内部业务自查

企业要求财务人员自查并提供货物流、资金流、发票流三流一致的材料,询问财务人员有无支付或收取开票费,检查是否存在资金回流的情况;要求业务人员交待业务的来源和项目进度,查核是否存在业务人员明知上游企业虚开本次发票的情形,核查业务的真实性。

3、尽快联系上下游客户

公司须尽快联系发票发生问题的交易方,判断该企业是否有走逃失联的情况,并向对方了解发票被列为异常凭证的来龙去脉。若公司缺失三流一致的材料,为了填补证据链,证明业务真实性,须要求对方补充相关资料,如出库单、运输凭证等材料。

4、积极配合税务机关调查

异常凭证的调查核实部门一般为主管税务机关,建议公司委托税务律师及相关专业人士连同财务人员积极与税务机关沟通,配合税务机关的调查,并提交上述三流一致的材料,防止涉税风险升级。

本文作者 :

关家林律师

关家林,税收学专业,经济学学士,连越律师事务所律师。专业领域涉及企业税务、融资租赁、民商事诉讼等,专注于税务研究。